Forum TOP100 Używane • 22–23 czerwca 2026, Jachranka

„Stabilny jak… używane 5+.

Gdy marże na młodych autach topnieją, tu wciąż czeka 4 mld zł”

Tomasz Betka i Michał Siedzieniewski (Miesięcznik Dealer)

Materiał przygotowany na Kongres Dealerów (wrzesień 2025)

Przed pandemią było mniej więcej tak: dealerzy realizowali imponujące wolumeny, ale w warunkach rekordowych rabatów, pękających w szwach stoków i zatrważająco niskich marż. Przypominało to bardziej przerzucanie milionów z miejsca na miejsce oraz „mielenie pieniędzy” niż zarządzanie zdrowym biznesem. W efekcie na koniec dnia zostawało na dealerskim rachunku bardzo niewiele, zaś multum firm balansowało na granicy opłacalności.

Później nastąpiły szalone lata 2020-23: pełne marże, bonusy, luz na placu i popyt przewyższający podaż (oczywiście już po przejściu pierwszego szoku związanego z Covidem). Słowem – złote czasy, które niestety część branży rozleniwiły i uśpiły. Złote czasy, po których zostało dziś wyłącznie wspomnienie, bo już pod koniec 2023 roku zaczęła wracać „normalność”: presja na cele sprzedaży, skokowo rosnące koszty finansowania (więcej aut, bolesne stopy procentowe), samorejestracje, topniejąca marża transakcyjna...

„Stabilny jak… używane 5+.

Gdy marże na młodych autach topnieją, tu wciąż czeka 4 mld zł”

Tomasz Betka i Michał Siedzieniewski (Miesięcznik Dealer)

Rozwiń analizę ↓

W ten sposób wróciliśmy do punktu wyjścia, tylko... bardziej, bo inaczej niż w 2019 roku funkcjonujemy w realiach drogiego pieniądza, no i ostrej konkurencji ze strony marek z Chin.

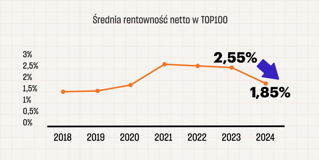

To sprawia, że sprzedaż nowych aut przypomina nierzadko walkę o przetrwanie, gdzie zadania ilościowe spychają na drugi plan marżowość i rentowność stacji. Dość powiedzieć, że między 2023 a 2024 rokiem średnia rentowność netto w TOP100 zmalała z 2,55 do 1,85 proc.

Co robić w tej sytuacji?

Przypomnijmy sobie, na czym zarabia dealer:

• samochody nowe: tu, jak pokazaliśmy – nie jest dobrze i raczej szybko nie będzie;

• posprzedaż, gdzie sytuacja zdaje się w miarę stabilna;

• dział F&I;

• samochody używane, czyli obszar z olbrzymim potencjałem, tyle że w grupie wiekowej od jednego do czterech lat – stanowiącej niezmiennie lwią część dealerskiego targetu w „używkach” – bardzo mocno uzależniony od niskomarżowego obecnie segmentu pojazdów nowych.

To, że dealerzy w zasadzie nie zajmują się na większą skalę samochodami starszymi niż 5 lat, potwierdza średnia cena auta używanego generowana przez grupy z TOP100: osiemdziesiąt i pół tysiąca złotych netto.

Dziś może się to okazać szczególnie niebezpieczne, bo do firm wracają właśnie buy-backi z czasów hossy – niekiedy w cenach odkupu wyższych niż... aktualne ceny transakcyjne podobnych aut nowych. Finansowa anomalia wynikająca z „wyjątkowości” ostatnich 4 lat.

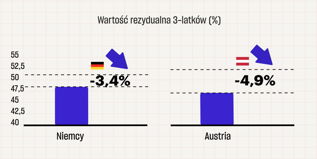

Równocześnie branżowe analizy dowodzą, że rośnie presja na wartości rezydualne „używek”, zwłaszcza w segmencie do 3 lat. W Niemczech średnia RV dla 3-letniego pojazdu z przebiegiem 36 tysięcy kilometrów wynosi dziś niecałe 48 procent (strata 3,4 proc. w ciągu roku), w Austrii – nieco ponad 47 proc. (-4,9 proc. rok do roku). W skali europejskiej przeciętna „RV-ka” dla 3-latków zmalała o 2,5 proc.

Dzięki temu segment używanych 5-10 pozwala firmie na łatwiejsze operowanie marżą oraz bardziej precyzyjne planowanie sprzedaży i odkupu.

Wchodząc głębiej, widać, że dealerzy powinni zwrócić uwagę zwłaszcza na samochody z napędem diesla, które charakteryzują się niższą utratą wartości w całym cyklu życia auta.

Spróbujmy teraz oszacować potencjał, jaki skrywają w sobie samochody w wieku 5-10 lat.

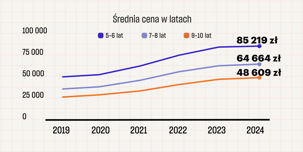

Oto, jak zmieniały się średnie ceny (ogłoszeniowe) aut używanych wystawianych na Otomoto. W 2024 średnia „wywoławcza” dla pojazdów 5-6 lat wynosiła osiemdziesiąt pięć tysięcy złotych, dla aut 7-8: ponad sześćdziesiąt cztery tysiące, dla samochodów 9-10-letnich – około czterdzieści ośmiu tysięcy złotych. Przyjmijmy je za punkt wyjścia (mając pełną świadomość, że ceny transakcyjne były zapewne zauważalnie niższe).

Wygląda więc na to, że w tym samym czasie mamy do czynienia z bardzo drogimi powracającymi buy-backami sprzed 3-4 lat oraz presją cenową na młode auta, wynikającą głównie z rynkowej konkurencji i agresywnych ofert importerskich w obszarze pojazdów nowych. Z punktu widzenia rentowności stacji to kombinacja zabójcza.

I właśnie z tych powodów branża powinna zainteresować się starszymi samochodami „z drugiej ręki”, a konkretnie w wieku od pięciu do dziesięciu lat.

Mało tego, potencjał i specyfika tych aut (o czym za chwilę) zdają się na tyle kuszące, że ostatnie z wymienionych wcześniej źródeł dochodu firmy dealerskiej (samochody nowe, posprzedaż, F&I, pojazdy używane), należałoby wręcz rozbić na dwa odrębne działy:

• młode używane (do 4 lat);

• starsze używane (5-10) – z osobnym budżetem, zespołem, a przede wszystkim liderem, który naprawdę uwierzy w ten projekt.

Główne różnice między używanymi 1-4 i 5-10?

• starsze samochody są bardziej przewidywalne cenowo i w zasadzie niezależne od aktualnych importerskich promocji na auta nowe;

• wartość RV w segmencie 5-10 spada wolniej i w sposób stabilny (nie ma wahań);

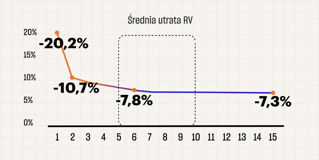

Spójrzmy na dane firmy Info-Ekspert. Wykres dotyczący ogółu rynku pokazuje, że od 6. roku życia auta średnia utrata RV wynosi poniżej 8 punktów procentowych, zaś od 7. roku tempo spadku niemal się nie zmienia. Nie ma tu mowy o dwucyfrowych tąpnięciach widocznych w autach jedno i dwu-letnich.

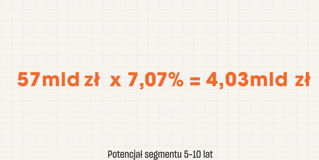

Potencjał marżowy do wzięcia z tej puli? Średnia marża na sprzedaży aut używanych dealerów z TOP100 (uwzględniając sprzedaż F&I) to nieco ponad 7 procent. Gdyby odnieść tę cyfrę do wartości całego rynku aut 5-10, wychodzi ponad 4 miliarda złotych potencjalnej marży.

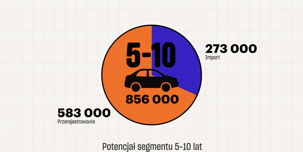

A o jakiej liczbie aut rozmawiamy? W ubiegłym roku odnotowano w Polsce ponad 856 tysięcy transakcji związanych z samochodami w wieku 5-10 lat (273 tys. z nich dotyczyło aut z importu, ponad 583 – przerejestrowań). Ich łączna wartość wyniosła powyżej 57 miliardów złotych.

Tyle że nawet najlepszy lider nie zbuduje tego biznesu w próżni. Kluczowe pytanie brzmi: skąd brać samochody 5+, bo to segment, którego dealerzy dotąd praktycznie nie dotykali. Do sieci trafiały głównie auta z buy-backów, aukcji poleasingowych, programów importerskich czy trade-inu przy sprzedaży samochodów nowych – źródeł uporządkowanych i przewidywalnych. W przypadku starszych pojazdów ten model już nie wystarczy. Potrzebne jest świeże podejście i ktoś, kto potrafi wyjść poza dotychczasowe schematy.

Najbardziej naturalnym kanałem zdaje się trade-in „używany za używany”: klient przyjeżdża autem 9-letnim, a wyjeżdża 5-letnim albo młodszym. Plusem w przypadku pojazdów 5–10 lat będzie między innymi to, że są już one dobrze „przetestowane” przez rynek – wiadomo, które modele i silniki uchodzą za sprawdzone i pożądane, a które niosą ze sobą większe ryzyko.

A skoro mowa o ryzyku – to jeden z głównych elementów, który powstrzymuje dealerów przed wejściem w starsze roczniki. Obawy dotyczą zwłaszcza awaryjności i kosztów reklamacji. Warto jednak pamiętać, że także w przypadku samochodów 5–10 lat dostępne są rozwiązania ochronne: przedłużone gwarancje, ubezpieczenia kosztów napraw czy pakiety serwisowe. Co więcej, oferują je nawet importerzy: przykładem program Toyota Relax, który zapewnia – pod warunkiem wykonywania przeglądu w ASO – ochronę aż do 10 lat lub 185 tys. km.

Co jednak z samą awaryjnością aut? Czy dealerski strach nie jest tu nieco na wyrost? Paweł Miszta, bohater programów TVN Turbo (Wojny samochodowe), a na co dzień właściciel komisu, opowiedział, jak wygląda to u niego. W 2024 roku sprzedał około 300 samochodów – i miał trzy reklamacje, z czego dwie zakończyły się remontem silnika. W pierwszej połowie tego roku, przy sprzedaży 180 aut, odnotował sześć reklamacji, ale były to już raczej wady charakterystyczne dla danej marki, nie tak poważne jak wcześniejsze. To pokazuje, że przy większej sprzedaży odsetek problematycznych transakcji utrzymuje się na poziomie jeden-dwa procent.

A skoro skalę reklamacji da się kontrolować, to programy ochronne można wykorzystać nie tylko jako zabezpieczenie, ale też jako realny atut sprzedażowy. Dla dealera oznacza to możliwość oferowania auta nie tylko z renomowanego punktu, ale także z gwarancją – coś, co odróżnia go od mniej przewidywalnych komisów i pozwala osiągać wyższe ceny sprzedaży.

Mówiąc wprost: nie musisz bać się starszych aut, jeśli je właściwie sprawdzisz i przygotujesz, a w optymalnym scenariuszu – przekonasz klienta, by pozostał pod opieką twojego ASO.

Powtórzmy: w samochodach nowych lepiej już było. W obecnym modelu biznesowym nie da się w przewidywalnej przyszłości wrócić do rentowności w okolicy 3 procent. Dlatego rozszerzmy zakres działania, wprowadzając w firmie rodzaj dywersyfikacji, a więc nowej dywizji sprzedaży, ukierunkowanej na samochody, które do tej pory znajdowały się poza dealerskim radarem. Z własnym budżetem, celem sprzedaży, zespołem i aktywnym liderem.

O tym, że sprzedaż samochodów używanych funkcjonuje w polskich dealerstwach – mówiąc delikatnie – średnio, nie trzeba chyba nikogo przekonywać. Relacja używane/nowe rzędu 0,27 czy 0,28 chluby branży nie przynosi. Zresztą mało kto jest tego świadomy tak bardzo jak sami dealerzy.

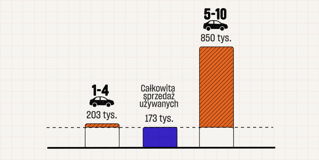

Problem w tym, że w segmencie 1–4 lat przestrzeń do wzrostu jest już ograniczona. W 2024 roku w Polsce przerejestrowano 203 tys. samochodów w tym wieku, podczas gdy całkowita sprzedaż używanych w sieci dealerskiej wyniosła około 170 tys. sztuk. To pokazuje, że tort 1–4 lat nie jest duży i trudno oczekiwać, by akurat tu miał nastąpić skokowy wzrost. Zupełnie inaczej ma się sprawa z liczącym ponad 850 tysięcy transakcji rocznie segmentem samochodów 5-10.

Oczywiście to wszystko przy czysto teoretycznym założeniu zdobycia 100 procent car parku w wieku 5-10 lat. Gdyby przyjąć, że dealerzy wzięliby 20 procent tej części segmentu „używek” (a to wciąż założenie dość ambitne), otrzymalibyśmy ponad 806 milionów złotych marży.

Co ciekawe, sprzedaż jednej piątej aut w wieku 5-10 dostępnych w Polsce przełożyłaby się w sztukach na 171 tysięcy pojazdów. To niemal dokładnie tyle, ile dealerzy sprzedają łącznie… wszystkich samochodów używanych (bez podziału na rocznik, choć oczywiście głównie tych w wieku 1-4). Odważniejsze wejście w segment 5-10 mogłoby więc pozwolić branży co najmniej na podwojenie obecnego wolumenu realizowanego w „używkach”.

Jak może się to wszystko przełożyć na potencjał pojedynczego dealera?

Przy średniej cenie auta w wieku 5-10 lat rzędu sześćdziesięciu sześciu tysięcy sześćset złotych sprzedaż 220 sztuk rocznie oznaczałaby przychód 14,65 miliona złotych oraz około miliona złotych marży. Sprzedając 500 aut w ciągu roku, zyskujemy szansę na ponad 2,35 miliona marży. A to już liczby, które powinny dawać możliwość wydzielenia na potrzeby nowego „działu” odrębnej organizacji – i przede wszystkim powołania lidera, który w ten segment uwierzy i nada mu kierunek.

Wspomniane na początku „cudowne trzy lata” pokazały dealerom, jak wygląda prowadzenie biznesu z rentownością na poziomie 3 procent. Problem w tym, że był to czas wyjątkowy, a z dzisiejszej perspektywy – miniony. Jeśli więc branża chce wrócić do wyników zyskowności z tamtego okresu, musi zmienić model działania.

Jednym z elementów, który może pomóc, są właśnie auta w wieku 5–10 lat, czyli segment do tej pory pomijany, ale zdecydowanie dający szansę na dodatkowy wolumen i przychód serwisowy, a więc na „dołożenie cegiełki” do poprawy rentowności całej organizacji.

Mocna podpowiedź płynie zresztą do polskich dealerów zza oceanu. David Spisak, były menedżer amerykańskiego giganta AutoNation, a dziś doradca dealerski w USA: „Nie bądźcie już dealerami nowych aut, którzy sprzedają trochę samochodów używanych. Bądźcie dealerami samochodów używanych, którzy mają autoryzację także na sprzedaż aut nowych”. To nie bon mot, ale sposób myślenia, który może przesądzić o przyszłości dealerskich biznesów również nad Wisłą.

Przez 19 lat Forum TOP100 funkcjonowało jako jedno wydarzenie.

Od tego roku rozdzielamy je na dwa niezależne obszary.

Powód jest prosty: segment aut używanych ma dziś tak duży potencjał rozwojowy, że zasługuje na własne wydarzenie.

Mówimy o rynku wartym ponad 94 mld zł rocznie, porównywalnym z segmentem aut nowych – ale jednocześnie zupełnie innym pod względem wpływu na wynik. W przeciwieństwie do sprzedaży nowych samochodów, gdzie marża w dużej mierze zależy od producentów, w autach używanych to dealer ma realny wpływ na rentowność.

Więcej informacji na: www.top100uzywane.pl

Konferencja

Lista TOP50

Spotkanie

Wystawa

Bankiet

Rynek wart 94 mld zł.

Potencjał poprawy wyniku

Ranking TOP50 jako benchmark Twojej pozycji

300 osób odpowiedzialnych za sprzedaż 187 tys. aut rocznie

Partnerzy i rozwiązania dla sprzedaży aut używanych

Wino, strefa casino night

i rozmowy

ul. Komitetu Obrony Robotników 56, 02-146 Warszawa

śledź nas na:

skontaktuj się z nami:

Jesteśmy jedynym na rynku pismem poświęconym w 100 proc. tematyce zarządzania autoryzowaną stacją dealerską. „Dealer” to ściśle sprofilowane wydawnictwo, dedykowane właścicielom, menedżerom i szefom poszczególnych działów firm dealerskich.